来源:基本面力场

昨天,赛力斯(601127.SH)发布了《2026年半年度业绩预亏公告》,披露公司上半年亏损为15至18亿元。对此,公司毫不讳言地指出:“受存储芯片、工业金属、碳酸锂等主要原材料价格上涨等因素的影响,公司生产成本随之增加”。

事实上,从最新公布的2026年6月份产销快报来看,主力品牌的年内累计销量还同比增长了5.6%,但如公告披露,问界汽车在上年的亏损为19至21.5亿元。换言之,要是没有问界的妥嘞,赛力斯还能实现小幅盈利。

在此前之前的《投资者关系活动记录表》中,公司管理层在回答调研机构提问时也提到:“当前行业竞争加剧,原材料价格波动带来成本上涨,短期内会有一定压力。”这样来看,赛力斯上半年的亏损,很可能将是新能源车行业利润表现的一个缩影。

因此,从昨天的行情表现来看,赛力斯的跌停如果并非意外的话,整个新能源车指数被带崩,或也在情理之中。在这其中,北汽蓝谷(600733.SH)也是被杀得挺惨,当日大幅下跌了6.63%,盘中则创下了近一段时间的新低。

说到北汽蓝谷,很自然地会让人联想到在港股上市的北京汽车(1958.HK),两家公司渊源不是一般的深:目前,北京汽车直接持有北汽蓝谷 9.62%、并位居第二大股东,再加通过北汽广州间接持 4.21%,合计约 15.8%;北汽集团自己直持北汽蓝谷21.3%是第一大股东。

再往前追溯,2024年3月,北汽集团还曾把持有的北汽蓝谷22.9%股份的表决权,托管给北京汽车行使,这导致北京汽车可支配北汽蓝谷表决权达到38.7%,名义上成了蓝谷的控股股东。

但北京汽车和北汽蓝谷,经营定位差异是很清晰的。北京汽车的利润来源主要以北京奔驰、北京现代、自主“北京“牌越野等,定位集中在传统燃油车;而北汽蓝谷则从极狐到享界,走的是纯电赛道。

传统燃油车市场,现在惨成了什么样,不用力场君多说。对了,最近力场君听家里老太太说,有个邻居家里孩子就在一家奔驰4S店,裁了不少人了,还拖欠了几个月的工资。这映射到北京汽车的股价,惨淡如斯,今年以来跌幅约在60%,6月下旬更是跌成了仙股,创下了上市以来的新低。

北汽蓝谷这边,也好不了多少,今年以来跌幅也超过了40%,但还能挣扎在2024年初低点的上方。这也让人产生了一个疑问:港股的北京汽车已跌成“仙”,A股的北汽蓝谷,还挺得住吗?

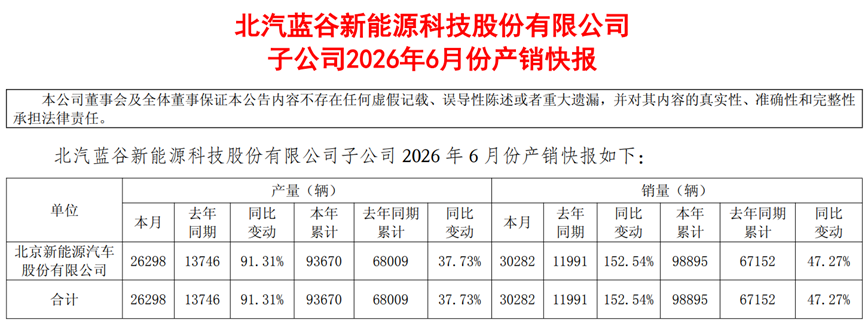

客观来看,北汽蓝谷此前以网约车B端业务起家,C端市场还在爬坡中,业绩压力也是不小,但今年的业务数据可是不错的,2026年6月份产销快报显示,上半年销量同比大增47.27%,特别是6月当月,更是同比大增了152.54%。这份数据,还是很能打的。

当然了,在新能源车内卷到如此惨烈的阶段,北汽蓝谷其实也未必能逃出“卖越多、亏越多”的怪圈;就跟赛力斯似的,要是不卖问界,还不至于亏损呢。这又是另外一个层面了,梦想家要销量、要市占率,保守派要利润、要现金流,北汽蓝谷这盘菜,吃还是不吃,也是因人而异了吧。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

旺信证券提示:文章来自网络,不代表本站观点。